MIRAMAR: DÉFICIT , SUELDOS Y BAJA RECAUDACIÓN SON LAS CLAVES QUE PONEN EN JAQUE AL MUNICIPIO

Un análisis contable revela que el 77% del gasto corriente se destina a salarios y que el pedido para girar descubierto es solo un parche que agravará la situación.

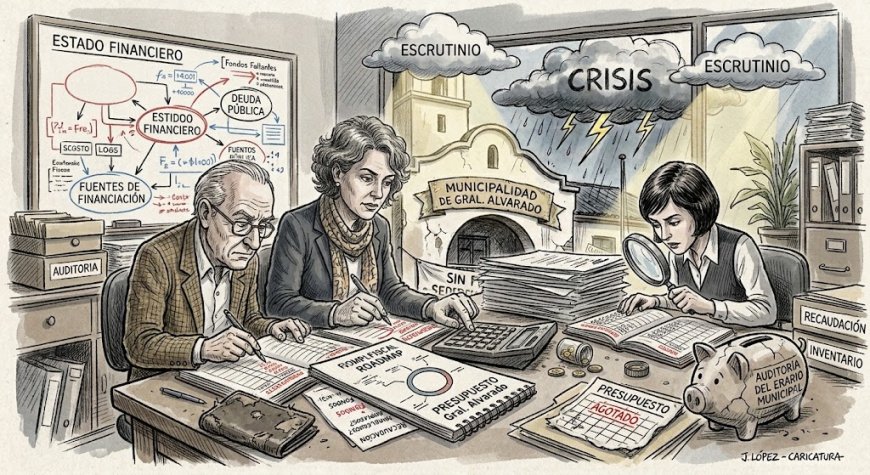

Lejos de solucionarse, el problema generado a raíz de la crisis financiera que desde hace tiempo enfrenta la comuna —y que derivó en la falta de fondos necesarios para el pago de sueldos y el medio aguinaldo— sigue vigente y, por el momento, no tiene miras de solución definitiva.

Tan es así que los empleados municipales solicitaron a la presidenta del Concejo Deliberante, Sabina Vujovic, una reunión con la presencia de todos los ediles, la cual fue confirmada para el día de hoy. Se espera que a la misma asistan los integrantes de todos los bloques y los representantes de los trabajadores; sin embargo, no hay noticias de la presencia de algún funcionario del área de Economía del Ejecutivo municipal, lugar al que quizá se deberían haber dirigido hace ya un tiempo los representantes sindicales al tomar conocimiento de tan dramática situación.

Esta falta de reclamo directo generó fuertes cruces entre algunos integrantes del sindicato municipal, quienes preguntaban ayer a sus autoridades por qué no se habían hecho estas gestiones y qué estaban esperando para tomar acciones más contundentes. Incluso, algunos propusieron una “retención de tareas” y otros, directamente un “paro de actividades” hasta saber que el problema esté zanjado. Todo esto ocurre en medio de una campaña sindical al rojo vivo, debido a las próximas elecciones de autoridades que se realizarán el mes que viene.

Así las cosas, mañana los ediles deberán hacerse cargo de una situación que no generaron, pero que el Ejecutivo —ni lerdo ni perezoso— decidió endilgarles sin más, habida cuenta de la autorización que necesita para aplicar la única solución que por ahora tiene en la mano: solicitar un giro en descubierto para cubrir los haberes antes mencionados, los cuales en total llegan casi a los $2.000 millones.

Análisis y posiciones

Más allá de las consideraciones políticas de cada uno de los bloques, hay ediles que decidieron avanzar en cuestiones absolutamente técnicas vinculadas con las cuentas de la comuna y el pedido oficial antes mencionado.

Un ejemplo de esto es el documento que maneja la concejal Viviana Farías (Pro). En el mismo, y a lo largo de varias carillas, los profesionales explican al detalle los pormenores de la iniciativa oficial, dando cuenta además del estado de las cuentas públicas.

Entre otras cosas, el paper señala que el descubierto en cuestión, en realidad, “no cubre un desfasaje de 15 días: cubre un déficit estructural”, debido a que “la ejecución real del primer trimestre lo refuerza: los sueldos absorbieron el 77% del gasto corriente y se pagaron $4.044 millones de deuda vieja, que dejaron la caja en cero”.

Además, los asesores de Farías afirman que “la facultad que el proyecto busca otorgar ya está vigente y con tope en el Presupuesto 2026 (Art. 12, hasta $2.000 millones)”. De este modo, aclaran que “la ordenanza propuesta (el pedido de giro en descubierto) es redundante para 2026 y, además, permanente, sin tope fijo y sin rendición al HCD”.

Para los analistas que asesoran a Farias, en el presupuesto de este año, el tan mentado artículo 12 faculta al departamento Ejecutivo a hacer justamente eso; es decir, “la utilización transitoria de fondos para deficiencias momentáneas de caja (...) hasta $2.000.000.000”, una cuestión que varios ediles vienen pregonando desde que comenzaron a tratar el tema.

Art. 12 vs. Ordenanza

Según los especialistas, existe una diferencia sustancial entre lo establecido por el artículo 12 del Presupuesto 2026 y la ordenanza que el Ejecutivo envió al Deliberante para su aprobación. En este sentido, aseguran que el objeto del artículo en cuestión es la “utilización transitoria de fondos por deficiencias de caja, anticipos bancarios o girar en descubierto (con un) tope de $2.000.000.000 (fijo) con una duración anual”.

Para los analistas, en cambio, “la ordenanza convierte una herramienta anual y topeada en una autorización abierta, con cupo móvil y sin control posterior”; es decir, de libre utilización a lo largo del tiempo.

El informe asegura que, “con la ejecución del primer trimestre en la mano, el cuadro es nítido. En esos tres meses el municipio devengó $14.777 millones, y casi todo se fue en dos cosas: pagar sueldos y pagar deuda vieja”. En sueldos se gastaron $7.114 millones, el 48% de lo ejecutado. Sin embargo, al mirarlo sobre el gasto corriente, los sueldos representaron el 77%. Dicho en buen romance: “de cada peso que cuesta hacer funcionar el municipio, 77 centavos son salarios”.

Además, el documento señala que “el descubierto no cubre un desfasaje estacional de 15 días. Cubre el hueco que dejó pagar la deuda vieja con la caja corriente, sobre una estructura donde 76 centavos de cada peso son sueldos o deuda. Por eso el problema es estructural y tiende a repetirse mes a mes; justo lo que una herramienta ‘transitoria y autoliquidable’ no está pensada para sostener”.

Falta de datos

A lo largo del extenso informe, los especialistas señalan además que “la recaudación alcanza solo al 45 por ciento de lo emitido”, mientras que “el plan de repago descansa en cobranza futura (apremios). Endeudarse para cubrir la baja cobrabilidad patea el problema hacia adelante y suma intereses”.

Asimismo, afirman que el Ejecutivo pide una “autorización abierta para un importe indefinido”, a la vez que argumenta que el problema se debe, entre otras cuestiones, a “la caída sostenida de la coparticipación, pero esto no se documenta en los datos aportados”.

Preguntas

Tras el informe en cuestión, son muchas las dudas que se generan a la hora de tomar la decisión de acompañar o denegar de plano dicha solicitud. Algunas de ellas son:

-

Si el Art. 12 del Presupuesto ya autoriza el uso transitorio hasta $2.000 millones, ¿qué necesidad jurídica cubre esta ordenanza?

-

¿Cómo se justifica una autorización permanente y sin tope fijo?

-

¿Cuál es el monto exacto a tomar y su costo total? ¿Habrá rendición obligatoria al HCD por cada operación (monto, plazo, costo, repago)?

Así las cosas, la decisión final estará en manos de los ediles, quienes —quizá para no dejar desamparados a los empleados municipales— opten por avanzar en una serie de modificaciones al pedido original del Ejecutivo, de modo tal de garantizar un control exhaustivo del uso de dicha herramienta financiera.

D.R.